【无人驾驶时代】Quanergy受到了风投和汽车零部件巨头的青睐

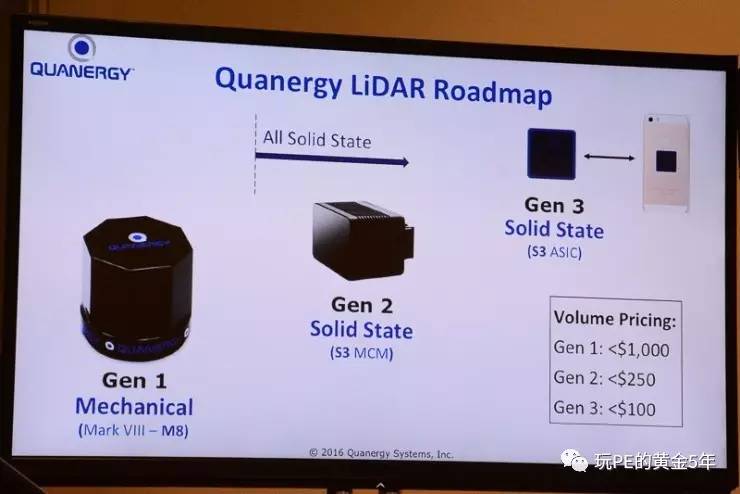

在16 年 1 月举办的美国 CES 展上,激光雷达初创公司 Quanergy Systems 发布了号称是S3,该公司首席技术官 Jeff Owens 称每台 S3 成本在 200 美元。Quanergy 相关负责人当时向媒体透露,如果订货量在一万台,每台激光雷达的成本有望控制在 100 美元以下。这与其他厂商动辄需求几十万台、几百万台相比,更具成本和数量上的优势。然而,这款产品进入量产阶段还得再等两年。

「固态」激光雷达在当时也引起一些讨论:因为 Quanergy S3 采用的是相控阵方式( Optical Phased Array),虽然这样的形式在雷达等各方面的广泛应用,有关技术很成熟。「但是对于相关组件的尺寸要求很大,如何制造出如此大规模的器件,同时使它们可以有明显效果地地运作成为一个系统,将是要解决的最严重的问题。」

换句话说,它离产品市场化还有一段路。尽管如此,与 Quanergy 在未来方向是一致的是,德国激光雷达厂商 Ibeo 也在研究固态激光雷达技术,由于技术尚未转化为成熟产品,还未对外公开更多消息。

虽然新产品引发某些争议,但这并不妨碍 Quanergy 在长期资金市场对其前景的认可。有新闻称Quanergy 获得 1 亿美元 B 轮融资。当时此公司并没有通过官方渠道进行公布。不过 Quanergy 亚洲业务发展总监汤劲松隔天在极客公园举办的创新者峰会上证实了这一消息。

据公开资料显示,Quanergy 团队在光学、光电子、光电元件、人工智能软件和控制管理系统领域有着数十年的经验。成员大多来自 Google、IBM、霍尼韦尔、奥迪、福特、博世、戴姆勒、高通等企业。汤劲松告诉雷锋网,目前 Quanergy 团队在百人规模,基本是研发技术人员出身。

这家公司并不满足于只做传感器。Quanergy 的应用领域遍及汽车、数字地图绘制、物流、机器人技术等方面。由于 Google 率先推出无人驾驶汽车,传统大型汽车厂商开始急迫地寻求跟上脚步,所以促成了 Quanergy 和汽车厂商的牵手。2014 年 9 月 Quanery 第一款产品 M8-1 投入到正常的使用中 ,当时已经应用在奔驰、现代等汽车厂商的实验车型上。

实际上,作为一家成立不到四年的勇于探索商业模式的公司,Quanergy 受到了风投和汽车零部件巨头的青睐:

2014 年 5 月,Quanergy 获得来自三星电子风险投资,特斯拉创始人及清华企业家协会天使基金的种子投资;

2014 年 12 月,Quanergy 完成 3000 万美金 A 轮融资。2015 年 Quanergy 获得德尔福战略投资,前者收购 Quanergy 部分股权,目前两家公司的工程师正在努力研发激光雷达系统;

近日 IHS automotive 公司发布预测称,2035 年全球每年将有 2000 万辆无人驾驶车上路。其中到 2035 年中国将有 570 万辆无人驾驶车上路;美国到 2035 年这一数字将增至近 450 万辆;在西欧将有 300 万辆无人驾驶车上路。

从这个趋势上看,中国将是无人驾驶业务最大的单一市场。毫无疑问,中国之于 Quanergy 将是很重要的市场。

「汽车业务是 Quanergy 最大的业务,可能占 50%,别的业务则包括在工业自动化,无人机或者机器人。」汤劲松表示Quanergy将亚洲区总部设在了上海,除了商务外,还将为亚洲客户提供后续的技术上的支持以及针对本地路况进行研发。

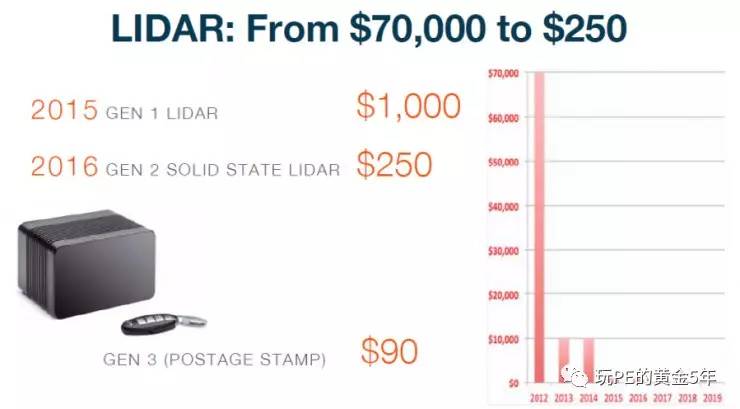

目前激光雷达仍存在几大问题:现有激光雷达传感器价格高,体积大。无人驾驶汽车上使用的最先进的激光雷达单价超过 8 万美元,最便宜的为 8000 美元。

Eldada 曾表示:Quanergy 的目标是通过提供廉价、可靠、智能传感固态技术,改变汽车制造商的汽车设计方式。在今年 CES 展上 Quanergy 发布的 S3 便是此公司的一次尝试,但的产品信息并不多: 8 线激光雷达,探测距离为 10 厘米到 150 米。

业内有一个共识是:激光雷达量产必备的三个条件是小型化、价格足够低、从产品架构上与车身融为一体。

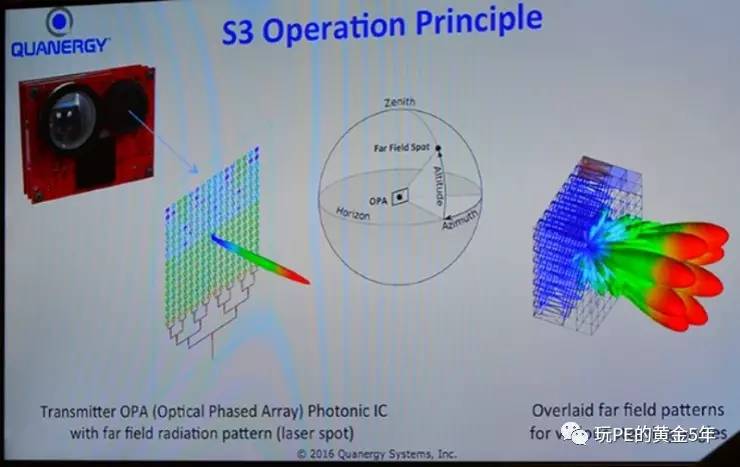

S3 则是 Quanergy 正在尝试的一个方向。与传统机械激光雷达不同的是, S3 内部没有一点旋转部件,而是用电子扫描代替机械部件,采用集成电路上的感应晶片扫描各个方向,然后输出车辆四周的 3D 图像。实际上,小型化的实现方法就是最好能够降低内部旋转部件。

价格极低的原因主要在于产品的配置:「8线」、「固态」这两个特性决定了成本的有效控制。S3 的低价格并不是牺牲产品性能得到,而是通过技术突破获得。

汤劲松表示:「传统的激光雷达是旋转式的,成本很难降下来。固态激光雷达是通过软件和芯片实现,边际成本非常低。尽管它的研发费用很高,但制造成本并不会居高不下,只要有量(成本)就会降下来。」

「固态」意味着激光雷达不能进行 360 度旋转,只能探测前方。当然,探测范围的不足可以用传感器数量来弥补:只需在车辆前后对角线各装一个激光雷达,就能覆盖 360 度视域范围。德尔福无人驾驶汽车所探索的方案就是在车身四角布置四台或六台 S3。

在效果上,Quanergy 的产品能达到厘米级精度,30 赫兹扫描频率,0.1 °的角分辨率以及不同天气条件下的高稳定性。这些特性比起一般的激光雷达,更具竞争力。「虽然只有八线,但是每秒钟扫描接近 0.5 个百万点,产生五十万点的点云数据量,就是横向扫描的时候,横向的角度分辨率非常高。」汤劲松表示,多数据量、高分辨率,这正是汽车厂商所需要的。

据汤劲松介绍,固态激光雷达在探测上具有动态性和可控性,比如能控制激光的发射光束。他表示,今年在 CES 上展示的样品中,功能已经实现,而性能将通过分步实现达到理想效果。据汤透露,Quanergy一些重要的战略合作伙伴已经在进行产品初步的使用和开发,明年将会宣布更加另人兴奋的结果。

从 Quanergy官方信息能够正常的看到,其主要合作伙伴包括奔驰、现代、日产和桑塔纳。投资方列表中汽车零件供应商德尔福赫然在列。有了强大投资方以及自身创新的技术,这足够增强了 Quanergy 在汽车行业的生存底气。

现在看来,无人驾驶也是一场汽车革命,但是没有人知道在这样的革命中,谁将是最后的胜者。无论是 Velodyne 推出的「固态混合超级冰球」、法雷奥与 Ibeo 合作的 ScaLa「混合固态」激光雷达还是 Quanergy S3 基于相控阵列的「固态」激光雷达,能预见的是,激光雷达固态化、小型化、低成本化是大势所趋。

【顶级股权项目】2016、2017CES两个金奖独角兽项目开售!一个智能驾驶无人机新晋独角兽,一个无人驾驶核心技术-激光雷达系统新晋独角兽!双双入选《Fast Company》评选的全球最佳创新公司!宝杰控股的顶级项目,预期投资收益自然也是顶级的!

宝杰感谢LP们高度认可与支持!我们只做顶级股权项目!某全球领先智能飞行器龙头独角兽于2016年CES荣获金奖,惊艳世界!中国人机一体化智能系统2025战略下,作为中国科技走向世界的名片企业,其有望在未来3-4年成为下一个千亿美金企业!(目前Uber估值680亿美金),作为最好的礼物回馈给宝杰一路相随的高净值客户们!

3、国际化高管团队配置及专业的管理能力目前全球领先,中国第一(包含亚洲最佳CFO)!

4、X亿美金巨额订单在手,毛利率极高,利润锁定,大订单供不应求,尤其受到欧美成熟市场欢迎!

5、迪拜市场空中Taxi业务于7月正式投入运营,由于各国政府推动,低空开放政策落地预期逐步兑现,全世界的低空市场都将成为巨大空白市场!必将催生一批千亿美金市值的科技企业!

6、明确IPO计划:上市规划清晰,2019年年中前IPO成功确定性高,预期退出收益丰厚、明确性高!

一些汽车公司很早就开始了有关技术的研发,并且积极和网络公司合作,打造新一代汽车产品。与此同时,监管政策、使用环境和产品成本等非技术方面的因素越来越成为影响或阻碍新一代汽车大规模普及的“拦路石”。

有声音说 “无人驾驶” 让人联想到机器超越人类、人工智能统治世界。其实围绕“奇点到来”的争论,虽然仍在继续,但对于讨论“无人驾驶”,并无太多助益,反倒会陷入过于主观的技术论调当中。也有人说,“无人驾驶”听起来很美,但是要落地,尤其在中国推进,难度太多、太复杂,时间太久。显然这是一种对问题的抱怨,所有的新技术在早期都会面临各种各样的发展阻力,但是技术发展的新趋势一旦逐步确立,需要的是有助于处理问题的建设性观点和思考智慧,对于困难棘手的反复强调,并无太大助益。

那么,面对“无人驾驶”这样一个复杂又庞大的概念,当我们谈论它时,从何谈起,又在谈些什么呢?本文旨在通过分享上汽集团对“无人驾驶”技术的介绍,做简单探讨。

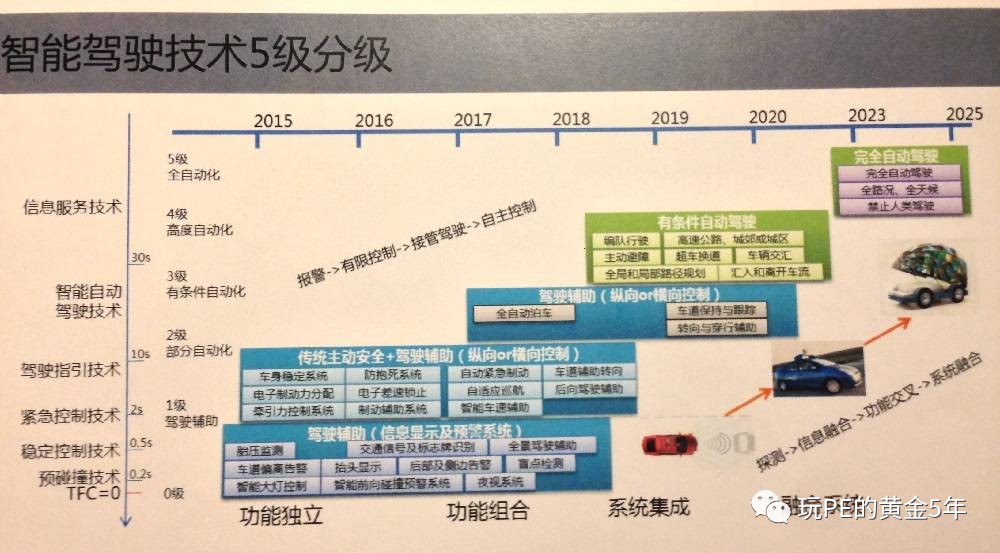

如下是该公司前瞻技术研究部的“5级分级”图,据该公司智能驾驶项目总工程师刘奋先生介绍,能够正常的使用两个维度来思考目前市场上所有的技术:一个是 TFC (见图左侧纵轴),即 Time For Collision,也就是汽车距离 (假设会) 发生碰撞需要的时间,和在发生碰撞前这一段时间的安全措施;另一个就是碰撞之后的安全措施,最简单的例子是安全带。现在业界的研究方向是“主动安全”,也就是在 TFC 这个阶段。

5级分级是这样区别的:如果一辆车在行驶中只有纵向或侧向某一方面控制,为自动一级。如果同时具有纵向和侧向的自动控制,为自动二级。在此基础上,如果汽车对所有环境的感知,是由汽车视觉来完成,则是三级。在前三级的基础上,如果整个驾驶能够形成一个“闭环”,则是四级。而四级和五级的区别就在于,四级是局部路况 (高速公路,城郊或城区),五级是全工况全天候。

级别越高,系统的 TFC 时间越长,车辆系统的集成和融合度越高,软件控制的重要性越大。

从这张图描述的分级概念来看,Google 的无人驾驶系统是四级,因为 Google 的无人驾驶无法适应所有路况。虽然刘工程师认为 Google 的无人驾驶已经是业界做得最好的,但仍然只是四级。顺便说一句,EPS (自动防抱死) 属于这个分级划分的一级,“全自动泊车”与“车道保持”属于三级。基本上,用这个分级划分可以把业界有挑战性的思路都描述了。

至于从哪一级开始入手,上汽前瞻技术研究部的观点是从三级开始,刘奋认为“Google 的四级系统现在还是太早了”。实现最终的五级系统,该公司给出的时间表是在 2030 年,实现全环境 (全工况、全天候) 下的自动驾驶。

据外媒报道,去年8月份硅谷自动驾驶车传感器初创公司Quanergy Systems获得最新一轮融资,金额达到9000万美元(约合人民币5.97亿元),这让硅谷技术公司Quanergy的估价达到了15.9亿美元。Quanergy获得的融资证明了投资的人对无人驾驶技术日渐增长的兴趣。

Quanergy Systems公司是一家硅谷初创公司,专门制造生产用于无人驾驶汽车的激光雷达传感器,2015年因其基于激光雷达的革命性智能传感解决方案,被洛杉矶车展的联网汽车展评为汽车初创公司十强。该方案大多数都用在实时3D地图测绘和目标侦测、跟踪和分类。

该轮融资由研发传感和控制器的森萨塔科技公司(Sensata Technologies)主导,汽车零部件产商德尔福汽车公司、三星风投(Samsung Ventures)等多家公司都有参与。Quanergy总裁Louay Eldada表示融资后公司资产估值15.9亿美元。目前为止,该公司总计获得融资1.5亿美元。

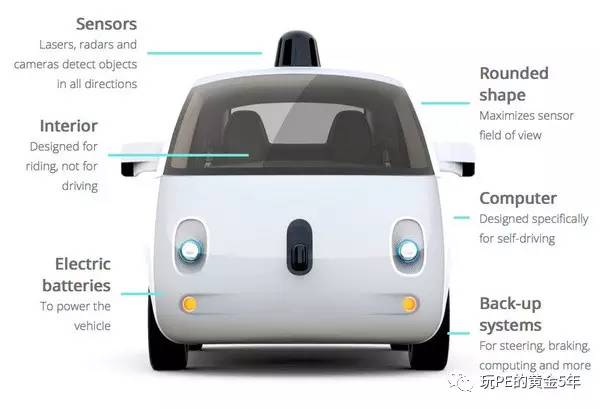

无人驾驶汽车结合传感器、摄像机和GPS技术来探测周围环境完成在城市街道和高速路上安全行驶的任务。目前许多发展无人驾驶汽车的公司也运用光敏雷达,也就是大家熟知的激光雷达。激光雷达发射出短脉冲激光帮助无人车软件形成实时、高清的3D环境图景。传感器一秒内能发射出上百万条短脉冲探测周围物体,以此来决定最佳路线。

激光雷达在没有车道标识的道路中十分有用,谷歌和福特无人驾驶测试都运用了激光雷达。但是激光雷达传感器十分昂贵。例如Velodyne研发的第一款激光雷达系统价格高达8万美元,不过Velodyne最新的原型价格就已经降到8000美元了。

激光雷达的高价格位同时为探索制造出便宜、可靠的激光雷达传感器的公司创造了机会。上周福特汽车百度向Velodynet投资了1.5亿美元帮助Velodyne研发出价格更实惠的激光雷达,至2018年目标价格低于100美元。

Quanergy公司同样在研发更便宜的激光雷达传感器。一月份,该公司引入了固态激光雷达传感器S3,预计达到量产时价格250美元甚至更低。该公司同时研发了小版、简易版的传感器S3-Qi价格约100美元左右,专为无人机设计。

Elada表示Quanergy将与其两家合作伙伴森萨塔科技公司和Flex公司合作利用新融资的9000万美元增大产量。两家公司目前在建设Quanergy S3激光雷达传感器生产线,计划将在今年第四季度开工,预计在2017年前三月两条生产线全部投入生产。目前有五家研发自动驾驶汽车的汽车制造厂商采用Quanergy的激光雷达感应器,最早搭载Quanergy激光雷达感应器的车辆将在2018年面市,Elada未透露合作的汽车厂商。

自动驾驶汽车能够说是二十一世纪最伟大的技术希望,它是那种可能真正改变世界的稀有技术。它不仅仅是硅谷的每个人都在谈论的对象,更是要从根本上改变世界的东西。它的影响力也扩散到别的行业中。

谷歌是最早加入无人驾驶的玩家。自2009年以来,谷歌无人驾驶车累计行驶超过180万英里。谷歌在官方网站上写道,“从上路时间来看,这相当于有着300年驾龄的人类驾驶员。除此之外,我们仅在2016年,就在虚拟环境中驾驶了10亿英里。”

英特尔早已砸下巨资豪赌无人驾驶。3月13日英特尔宣布,以153亿美元收购以色列无人驾驶技术公司Mobileye,这是英特尔对于无人驾驶下的一笔巨额赌注。

Mobileye是以色列一家知名的高级驾驶辅助系统(ADAS)厂商,其算法和计算机芯片可以依据图像(由汽车上的摄像头拍摄)来预测潜在的碰撞事故。公司将来将重点研发全无人驾驶系统。去年7月,Mobileye宣布将与宝马和英特尔合作,计划在2021年实现高度无人驾驶车辆和全自动驾驶车辆量产。英特尔估计,该交易有望在未来9个月内完成,一旦收购完成,自动驾驶行业将得到加速发展,到2030年估值会达到700亿美元。

据《华尔街日报》报道,两位知情的人偷偷表示,软银集团就向滴滴出行投资约60亿美元与后者进行了接触,这一投资旨在帮助这家网约车公司发展无人驾驶技术。此前,滴滴已经在美国建立自己的无人驾驶汽车实验实,位于帕洛阿尔托和森尼维耳市之间的山景城,距离苹果总部Cupertino很近。

除了科技巨头,传统汽车厂商也不甘落后。福特宣布以10亿美元投资人工智能创企Argo AI,并掌握控股权,成为底特律无人驾驶科技领域迄今为止顶级规模的投资,金额超过谷歌与通用等巨头。计划在2021年发售首款无人驾驶汽车。

据悉,Argo AI系统由来自谷歌和Uber的两名工程师联手创建。福特无人驾驶的目标是完全不需人类介入,还能够和其他非自动驾驶汽车共存在一个道路系统里。为此,近两年福特投资了激光厂商Velodyne(Google 无人车合作伙伴)、3D 地图绘制公司 Civil Maps,收购了以色列的计算机视觉及机器学习公司 SAIPS。

据不完全统计,截至目前,已有累计22家汽车厂商和科技公司的无人驾驶汽车行驶在加州的道路上,包括奔驰、谷歌、特斯拉和大众等。由于加州早在2014年就开始发放无人驾驶汽车的测试牌照,因此成为许多汽车厂商最喜欢测试的地方。

第一梯队以谷歌遥遥领先。据加州机动车管理局收到的报告,2016年谷歌汽车在公共道路上行驶了近63.6万英里,同比大幅度增长49%。而且,“自驾脱离”次数从2015年的341次显著减少到124次。

第二梯队则以通用汽车、特斯拉、福特等底特律几大支柱公司为主。特斯拉于2015年10月推出半无人驾驶系统Autopilot,该系统让该公司成为先进驾驶辅助领域的领先者。对各大汽车巨头来说,无人驾驶已不再是车载娱乐系统一样可有可无的玩具。

宝杰全力捕捉(布局)全球顶级新晋独角兽!某2个CES金奖企业标的,技术惊艳世界!各自有望在未来3-5年成为达到数百亿美金估值的巨型独角兽!

4、最佳市场:AI和无人驾驶领域万亿美金蓝海市场,全球订单供不应求!

5、最佳政策:各国巨头布局AI和无人驾驶领域,几年内全世界的市场必将催生一批千亿美金市值以上的跨国企业!

8、最佳方式:加微信corleone1986,回复1,获取独家私密项目资料!

版权声明:《玩PE的黄金5年》除发布原创干货以外,致力于优秀投行/PE/VC文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:微信corleone1986

500万本金,转型玩PE,10年后,超过1-1.5亿身价,绝对是大概率事件!

欢迎一起玩PE,本号服务于金融实物资产超过300万以上或近三年从事投资管理行业或年均收入超过50万元的高净值投资客!5年内跟紧此号,参与私募股权投资,身家必定涨超10倍!相信趋势!我们大家一起愉快的玩耍吧!--corleone